こんにちは!

ゆうママです。4月の家計簿と資産運用成績を公開します。

- 34歳共働き夫婦。(わたしは現在育休中)

- 3人子育て奮闘中。(0歳、2歳、4歳)

- 2020年 マイホーム購入。

- 車2台+バイク1台所有。

支出

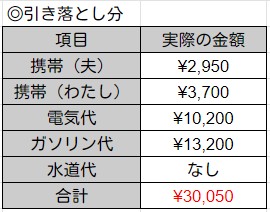

固定費

固定費は13.1万円です。

詳細については、こちらの記事に書いていますので、よければご覧ください。

変動費

変動費は11.9万(現金管理分)+3万(引き落とし分)=約14.9万円でした。

内訳は次のとおりです。

今月はお友達が家にきてBBQをしたので、その分食費が大きくオーバー。

BBQ用に外のテーブルも購入したので、「その他」の項目も予算越えしてしまいましたね。

マイホームに人を呼んで庭でBBQするのが夢・・・というステレオタイプな人間なので、予算は超えたものの大満足しております。

(自分たち家族だけなら輸入肉ですますところ、お客さんが来たので国産肉にしたので高かった~!けど、やわらかさが段違いですね~😢毎回、国産肉で焼き肉することを夢にくわえよう( ´∀` ))

「予定外費」は子どもたちの洋服購入やGWの帰省用の手土産代。

洋服代を年間特別費に入れていないので、今年は予定外費として計算し、年間でいくらくらいかかっているか把握したいと思います。そして、来年は特別費として予算取りする予定です。

先取り貯蓄

先取り貯蓄は18.5万円(うち4万円は児童手当)を今月もキープできていました。

内訳は以下のようになっています。

| 目的 | 金額 |

| 児童手当(3人分) | 40,000 |

| 特別費つみたて | 70,000 |

| 車つみたて | 62,000 |

| 旅行つみたて | 5,200 |

| 火災保険つみたて | 3,600 |

| バイクつみたて | 4,200 |

| 合計 | 185,400 |

| 実質合計 | 145,400 |

支出の合計

固定費:13.1万円 + 変動費:14.9万円 + 貯蓄:14.5万円 = 42.5万円

支出と貯蓄を合わせた合計額は42.5万円でした。

今月は夫が残業多めだったため、プラスアルファでゆとりがありました。夫よ、ありがとう~😢

でも基本的には残業代やボーナスは普段の生活費ではないものとして暮らすように心がけています。

つみたてNISA

2022年10月~わたしスタート。

2022年11月~夫スタート。

2023年は夫婦ともに満額(40万×2=80万)かけています。

銘柄は夫婦ともにeMAXIS Slim全世界株式(オールカントリー)です。

掛け金は、毎月の収入から出せるのが理想なんですが、むずかしいのでボーナスをあてています。

少しずつプラスになっていて嬉しい。コツコツ続けていきます。

合計405,352(+12,009)でした。

まとめ

- 貯蓄率は30%でした。

- BBQ用の費用により現金管理分が予算オーバー。気候がよくなってきたので、BBQしたくなりますよね。今回の出費で、テーブルなどの備品はほとんど揃ったので、次回からは必要なのは材料費だけ!(のはず)

もう少し予算内でできるとよいなぁと思っています。 - 被服費やお土産代なども予定外の出費。

予定外費が毎月少しずつあるので、1年間にどれだけ予定外費が必要か、また特別費として積み立てできないかを考えていきます。

今後の課題

先取り貯蓄問題

3月の家計簿記事で課題としていた10年間の貯金先取り問題。

とりあえずは、このまま続けていくことにしました。

ジュニアNISA

子どもたちの今までいただいたお金に余剰資金をプラスして、満額で運用していく方針に決めました。

5月中に口座開設手続きやります!(とここで宣言し、自分にプレッシャーかける)

企業型DCの投資先変更

わたしの勤務先は企業型DC導入しています。恥ずかしながら今までよく理解しておらず、全額定期預金でつみたてしていました。

もう勤務して7年になるのに・・・もし投資信託でつみたてていたらと思うと、損した気分になるので試算はしないようにしていますが、本当にもったいないことしてた~😢

無知だとほんと損しますね(-_-;)

今は育休中なので、つみたてSTOPしていますが、たぶんネットで投資先変更できると思うので、やってみたいと思います。

最後までお読みいただき、ありがとうございました。

Twitterもやっています。

家計簿仲間をふやしたくて、#家計簿つづけ隊 のハッシュタグで家計簿つけたら

つぶやいています。

よければフォローくださいね♪

コメント